L’attuale momento storico e le note difficoltà economiche portano sempre più di sovente al maturare di insoluti, che, in difetto di una rapida composizione stragiudiziale, vengono azionati in giudizio per ottenerne il recupero forzoso e, ottenuto il titolo, a fronte dell’ulteriore mancato spontaneo adempimento del debitore, non rimane che (af)fidarsi all’esecuzione forzata.

E tutto ciò, troppo spesso con costosa insoddisfazione: l’azione genera al creditore spese e costi di dubbio recupero, che pertanto vanno solo ad aggravare l’esposizione. Succede infatti che, pur se espletate le opportune indagini preventive, non emergano beni o crediti utilmente pignorabili, vuoi perché il debitore, consapevole della propria situazione, sia corso ai ripari (evitando di intestarsi beni o rendendosi irreperibile), ovvero perché si è di fronte ad un soggetto effettivamente privo di risorse, quale potrebbe essere una società di capitali inattiva. In tali casi, appare più opportuno imputare a perdita il credito.

Ma, la scelta, sempre sofferta, può trovare conforto da una consapevole e ragionata valutazione dei benefici (indiretti) fiscali connessi alla sua rinuncia, rappresentati dalla deducibilità delle perdite e dalla detraibilità dell’iva.

Imputazione a perdita prevista dal TUIR

Il Testo Unico delle Imposte sui Redditi (comunemente noto come TUIR), ovvero il D.P.R. 917/1986, all’articolo 101, comma 5, permette la deducibilità dal solo imponibile delle perdite su crediti se il debitore è assoggettato a procedure concorsuali, o ha concluso un accordo di ristrutturazione dei debiti omologato ai sensi dell’art. 182 bis L.F., ovvero al manifestarsi di elementi “certi e precisi”, idonei a dimostrare l’insolvibilità del debitore e, quindi, la perdita, quali:

- l’infruttuoso invio di diffide ad adempiere, direttamente o da parte di un legale;

- il protesto dei titoli;

- l’infruttuosa notifica di atti di precetto;

- la documentata mancanza di beni immobili ed immobili di proprietà del debitore;

- la dichiarazione di non poter adempiere / insolvenza;

- la fuga o la latitanza del debitore, la chiusura dei locali dell’impresa

La deduzione delle perdite potrà in ogni caso essere sempre operata, senza che sia necessario attivare una procedura esecutiva, quando:

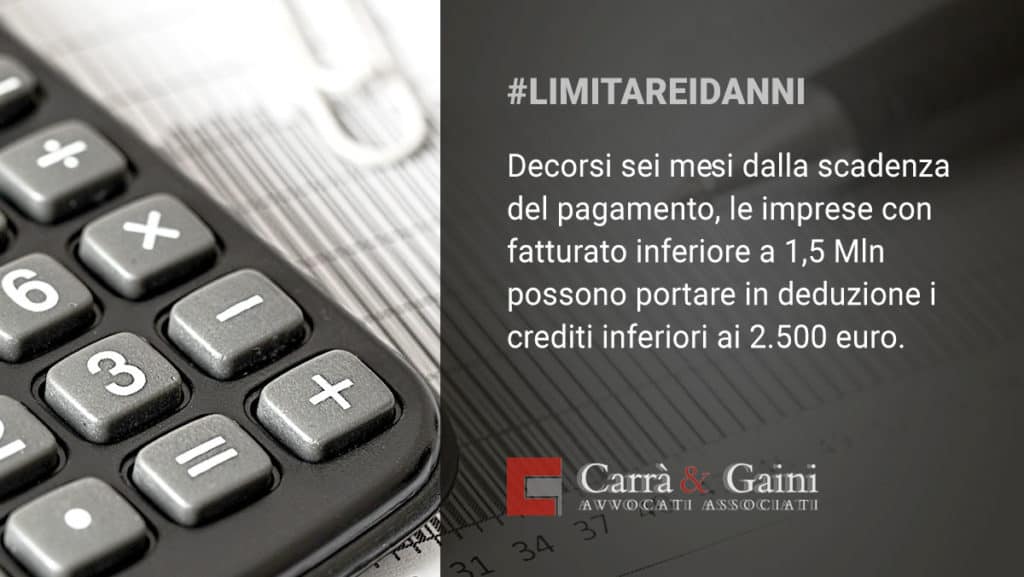

- i crediti commerciali sono di modesto importo e sono decorsi sei mesi dalla scadenza del pagamento dei medesimi, considerando a tal fine di modesto importo i crediti non superiori a €. 2.500, per imprese con fatturato annuo inferiore a 1,5 milioni di euro, e non superiore ad €. 5.000, per le imprese con fatturato maggiore;

- Il diritto alla riscossione del credito è prescritto.

Le condizioni per la detrazione dell’iva

L’art. 26 DPR n. 633/1972 prevede che:

in conseguenza di “mancato pagamento in tutto o in parte a causa di procedure concorsuali o di procedure esecutive rimaste infruttuose”, il creditore rimasto insoddisfatto ha il diritto di emettere nota di credito con conseguente “recupero” dell’Iva versata anticipatamente all’Erario, riducendo l’ammontare dell’imponibile e portando in detrazione la relativa imposta.

Si precisa che non si tratta di una sopravvenienza, ma di una detrazione dell’Iva precedentemente versata e non incassata.

Il recupero dell’Iva sarà quindi integrale solo se:

- è stato eseguito un pignoramento mobiliare con esito negativo o infruttuoso, dal cui verbale redatto da ufficiale giudiziario, emerga l’assenza di beni utilmente pignorabili per legge;

- il pignoramento ha avuto esito positivo, ma all’esito delle aste il creditore non sia stato integralmente soddisfatto;

- la debitrice è stata assoggettata alle procedure concorsuali.

Quanto al momento, tale diritto può essere esercitato “al più tardi con la dichiarazione relativa al secondo anno successivo a quello in cui il diritto alla detrazione è sorto ed alle condizioni esistenti al momento della nascita del diritto medesimo” (art. 19, D.P.R. 633/1972), ossia quando si è verificato il presupposto dell’infruttuosità della procedura esecutiva o concorsuale.

Nulla quaestio in punto di pignoramento negativo; il momento coinciderà con la data del relativo verbale.

Per le procedure concorsuali, invece, bisognerà differenziare in ordine al tipo di procedimento, e precisamente:

- fallimento: andrà distinta l’ipotesi in cui vi è stata insinuazione nel passivo, per cui sarà necessario attendere sino alla dichiarazione di esecutività del piano di riparto, da quella in cui non vi è stata domanda di insinuazione, ove bisognerà attendere il decreto di chiusura del fallimento;

- liquidazione coatta amministrativa: andrà atteso il decorso del termine di 18 giorni dall’approvazione del piano di riparto;

- concordato preventivo: è necessario attendere il passaggio in giudicato della sentenza di omologazione, unitamente al momento in cui il debitore concordatario adempie agli obblighi assunti nella domanda di concordato; il recupero dell’imposta è ammesso solo per i creditori chirografari e nella misura del credito che non trova accoglimento in sede di concordato.

Valutazione di costi e benefici

Per i motivi esposti e per il possibile recupero indiretto, di sovente, salvo i casi ove si hanno buone probabilità di ottenere il ristoro anche delle spese, i costi e le lungaggini dell’azione giudiziaria possono influire negativamente sull’interesse del creditore, soprattutto su crediti di modesto valore. Basti pensare che per azionare un credito tra i 1.000,00 ed i 2.500,00 € risultano necessarie spese borsuali e legali spesso sproporzionate a volte anche in caso di recupero positivo.

Per i crediti così detti di valore inferiore, che comunque non per questo sono da abbandonare, le eventuali spese da sostenere, nelle more di un tentativo di recupero giudiziale, potranno essere piuttosto quelle dirette a verificare la solvibilità del debitore (quali visure, protesti, indagini), in modo da poter valutare il possibile seguito giudiziario “se ne vale la pena”. Va infatti considerato che, nel frattempo, potranno maturare quei 6 mesi previsti dalla legge, all’esito dei quali potrà propendersi per l’imputazione a perdita dell’intero, con recupero fiscale delle imposte sul reddito, ancorché, visti i predetti elementi necessari a garantire al creditore l’imputazione a perdita e la detrazione Iva, l’azione giudiziaria potrebbe rendersi comunque indispensabile.

Quanto sopra ha dunque il fine di stimolare nel creditore una strategia parallela e alternativa al recupero del credito, giudiziale ed esecutivo, che possa permettere di soprassedere dall’azione, quindi dai costi ed i rischi connessi, in favore di un ritorno fiscale indiretto, che potrà parzialmente compensare la rinuncia.

Concludiamo tuttavia con la seguente ovvia considerazione: “il modo migliore per non subire la perdita sul credito è appunto non creare il credito”. Ciò per dire che è meglio investire prima, per assumere tutte le tutele necessarie ad assicurarsi una buona probabilità di realizzo del medesimo.

Come?

Innanzi tutto la contrattualistica, debitamente coordinata con clausole di garanzia e risolutive permette di contenere il rischio di insoluti. Inoltre, è sempre doveroso svolgere indagini preventive al fine di accertare la solvibilità della controparte e, in caso negativo, meglio rinunciare alla transazione, piuttosto che esporsi consapevolmente al rischio di un insoluto, a cui seguirebbero le spese necessarie a curarne il recupero (o l’imputazione a perdita, con i benefici di cui sopra).

Richiedi un parere sul tuo caso specifico

Contattaci ti richiamiamo noi.